急需資金週轉時,許多人首選當鋪,但「當鋪利息怎麼算」才合理?本文解析法律規範的利息上限、何謂「利息750」、以及常見的當鋪還款方式,幫助借款人避免高利陷阱,聰明理財。

當鋪利息多少算合理?在地合法業者的透明標準

當我們在高雄街頭看到琳瑯滿目的當鋪招牌時,總是會想說當鋪的收費真的有保障嗎?其實,台灣所有的合法當鋪都必須遵守《當鋪業法》的規範。根據法律規定,當鋪收取的年利率最高不得超過30%。

換算成大家比較常聽到的「月息」,就是每個月的利率上限為2.5%。也就是說,如果你借款1萬元,每個月產生的利息最高不能超過250元。這是一個非常重要的評準指標,如果搜尋用戶在諮詢時發現利率超過這個數字,那就要提高警覺,這可能不是合法的經營業者。

除了利息之外,法律還允許當鋪收取的唯一費用叫做「倉棧費」。這筆費用是用來補償當鋪保管質當物(如汽機車、黃金、名錶)所需的倉儲、防盜與保險成本。倉棧費的上限是借款金額的5%。以高雄大中當鋪為例,所有的收費皆透明公開,嚴格遵守法規,不會在利息與倉棧費之外額外增收開辦費、徵信費或手續費,這也是判斷一家當鋪是否值得信任的關鍵點。

當鋪利息750是什麼?當鋪收費不是只有利息?

在網路論壇或Dcard的資金板上,常會看到網友提到「當鋪利息750」,那這到底是什麼意思呢?簡單來說,這是結合了「法定最高利息」與「法定最高倉棧費」的總和。

- 利息2.5%:借1萬元,利息250元。

- 倉棧費5%:借1萬元,倉棧費500元。

- 總計7.5%:250+500=750元。

這就是所謂「750」的由來。然而借款人務必要特別注意一個細節:那就是倉棧費的收取頻率,有些店家是每個月都收,有些則是在借款初期收一次。雖然法律上對於倉棧費的收取次數存在討論空間,所以如果你遇到一家當鋪開口就說「每萬元每個月收750元」,且完全沒有調整空間,那這家店的倉棧費收取就明顯高過法定的借款金額5%。因此在高雄找當鋪時,建議多問一句:「這750元是含了什麼?倉棧費是每個月收嗎?」多問清楚細節,才能確保自己的荷包不會被隱藏成本蠶食。

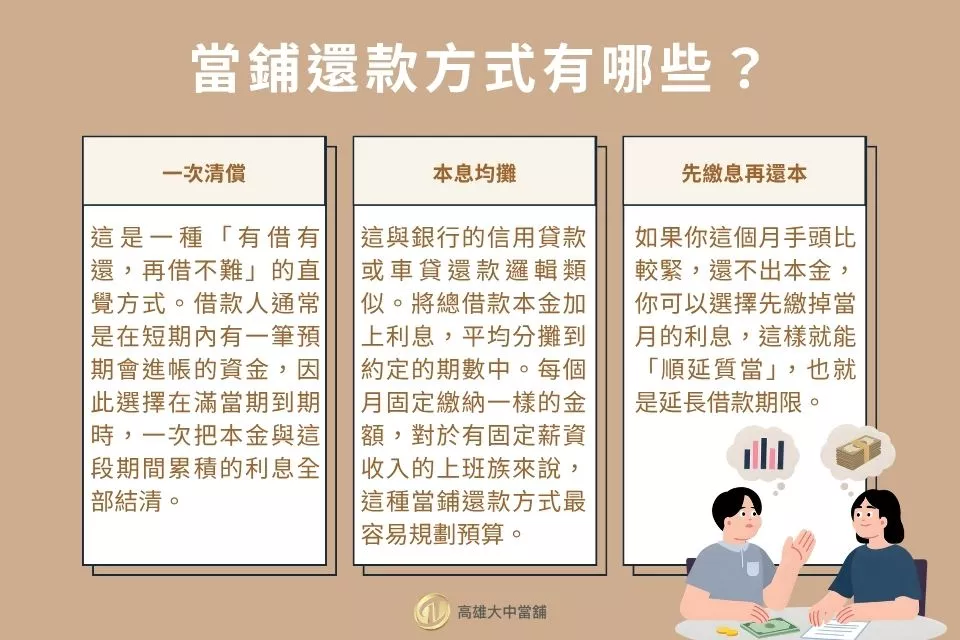

當鋪還款方式有哪些?這3種計息方式一定要知道

了解了利息怎麼算之後,接下來最關鍵的就是當鋪還款方式。很多人以為當鋪就像銀行一樣,只能每個月分期攤還。其實,當鋪的靈活性遠高於銀行,可以根據借款人的現金流狀況進行調整。目前市面上最常見的還款結構分為以下三種:

一次清償

這是一種「有借有還,再借不難」的直覺方式。借款人通常是在短期內有一筆預期會進帳的資金(如年終獎金、貨款回流),因此選擇在滿當期到期時,一次把本金與這段期間累積的利息全部結清。這種方式的好處是簡單方便,不需要每個月繳款,適合短期幾週至一個月內的極短期週轉。

本息均攤

這與銀行的信用貸款或車貸還款邏輯類似。將總借款本金加上利息,平均分攤到約定的期數中(例如3期或6期)。每個月固定繳納一樣的金額,對於有固定薪資收入的上班族來說,這種當鋪還款方式最容易規劃預算,且因為本金隨著每期還款而減少,總利息支出通常會比一直拖著不還本金來得划算。

先繳息再還本

這是當鋪業最具特色的還款彈性。如果你這個月手頭比較緊,還不出本金,你可以選擇先繳掉當月的利息,這樣就能「順延質當」,也就是延長借款期限。只要利息有按時繳納,你的典當物(如珍貴的黃金或代步的汽機車)就不會被流當。等之後領到大筆款項時,再找機會償還本金。這種方式適合收入不固定、或是業務性質的借款人。

借5萬當鋪利息是多少?實際試算給你最清楚

為了讓大家更有感,我們以借款5萬元為例,分別套用不同的當鋪還款方式,看看在高雄大中當鋪這樣的合法環境下,實際支出會是多少。

一次清償-借1個月利息多少

假設小明在高雄因為急需付房租押金與家具費,向大中當鋪借了5萬元,約定一個月後還清。

- 本金:50,000元

- 利息(2.5%):1,250元

- 倉棧費(5%假設只收一次):2,500元

- 總還款金額:53,750元。

這對於小明來說,僅需多付3,750元就能解決5萬元的資金危機,非常划算。

本息均攤-分3期和6期會差多少

如果選擇分期,通常利息會隨著剩餘本金遞減(或是採固定利息制,視個案協商)。

- 分3期:每個月大約償還1萬6千多元本金再加上每月利息。

- 分6期:每個月還款壓力更小,大約8千多元本金再加上每月利息。

你會發現期數越長,雖然每個月壓力小,但總體支付的利息會比3期多。大中當鋪的專員會根據你的月收入,幫你試算出最不影響生活的還款計畫。

先繳息再還本-彈性大但成本怎麼算

假設小張借了10萬,但前三個月生意剛起步,沒辦法還本金。

- 每個月支出:僅需支付2,500元利息(若無每月倉棧費)。

- 第四個月:生意轉好,一次還清10萬本金。

這種方式讓小張在前三個月能保有10萬元的現金流去運作生意,成本僅是每個月的幾千元利息。這就是為什麼許多高雄在地小生意人喜歡找大中當鋪合作的原因——彈性就是競爭力。

如果真的連當鋪利息都繳不出來怎麼辦?

人生難免遇到逆境,萬一真的遇到「當鋪利息繳不出來」的情況,千萬不要跑路或失蹤,這反而會讓問題變得複雜。以下是幾種專業的處理建議:

主動協商

合法當鋪並非地下錢莊,他們最不希望看到的是客戶失聯。如果你真的有困難,請主動回到高雄大中當鋪與專員溝通。不管是請求減息、延長還款期限,或是調整當鋪還款方式,只要你有誠意解決,大多數的合法業者都願意提供配套方案。

當鋪代償

如果你發現目前的當鋪利息負擔太重,或是原本找的是不夠專業的借貸管道,可以考慮「代償降息」。高雄大中當鋪提供轉貸代償服務,由大中協助你清償原店家的債務,並將債權轉移至大中,通常能爭取到更低的利率與更靈活的還款結構,讓你的財務壓力瞬間減輕。

流當處理

如果經過評估,真的無力負擔這筆債務,且典當物對你而言並非不可或缺,那麼「流當」也是一種停損方式。在滿當期過後五天,如果你未繳息贖回,物品的所有權就會轉移給當鋪,由當鋪拍賣變現。這在法律上是合法的債務結清方式,你的信用紀錄不會像銀行斷頭那樣受損,也不會再被追討後續利息。

合法當鋪該如何挑選?高雄在地專家的心法分享

在高雄想要借得安心,挑選當鋪時有幾個硬指標:

- 實體店面與許可證:一定要有內政部警政署核發的許可證,且店面明亮、進出人員專業。

- 利息透明:開口就超過2.5%月息的,直接略過。

- 不押身分證:合法當鋪收的是「物」而非「證件」。如果對方要求質押身分證、存摺、印章,請立刻離開,那極有可能是非法高利貸。

- Google評價與口碑:像是高雄大中當鋪在網路上擁有許多真實用戶的案例分享,好評度高,代表其服務品質與可信度經得起考驗。

我們曾服務過一位在高雄做夜市攤販的王大哥,他因為車貸壓力與食材成本卡住,原本差點去借了標榜「免利息」其實暗藏高額開辦費的網路貸款。後來他來到大中當鋪,我們幫他分析了當鋪利息怎麼算,並建議他用機車借款,採用「先繳息再還本」的模式。

聰明運用週轉金,讓大中當鋪成為你的後盾

借錢並不可恥,這只是財務槓桿的一種運用。關鍵在於你是否找對了合作夥伴,並清楚了解當鋪利息怎麼算以及最適合自己的當鋪還款方式。

如果你目前在高雄地區有資金需求,不管是汽機車借款、黃金鑽石典當,或是想要辦理當鋪代償降息,高雄大中當鋪都提供24小時的專業諮詢。我們秉持誠信、透明與專業的態度,幫你度過財務難關,讓資金不再是你的壓力,而是你翻身的動力。

👉立即聯絡高雄大中當鋪,讓我們為你規劃最省息、最彈性的還款計畫!