急需現金週轉時,利用身邊的愛車辦理高雄汽車借款,確實是個不用向親友開口、最快當天就能拿到錢的好辦法。不過很多朋友因為心急,沒看清楚合約就簽字,結果不小心掉進汽車借款陷阱裡,利息越滾越多。所以這篇文章就是要用最淺顯易懂的方式,告訴高雄在地鄉親如何避開那些黑心話術,讓您借得安心、還得輕鬆。

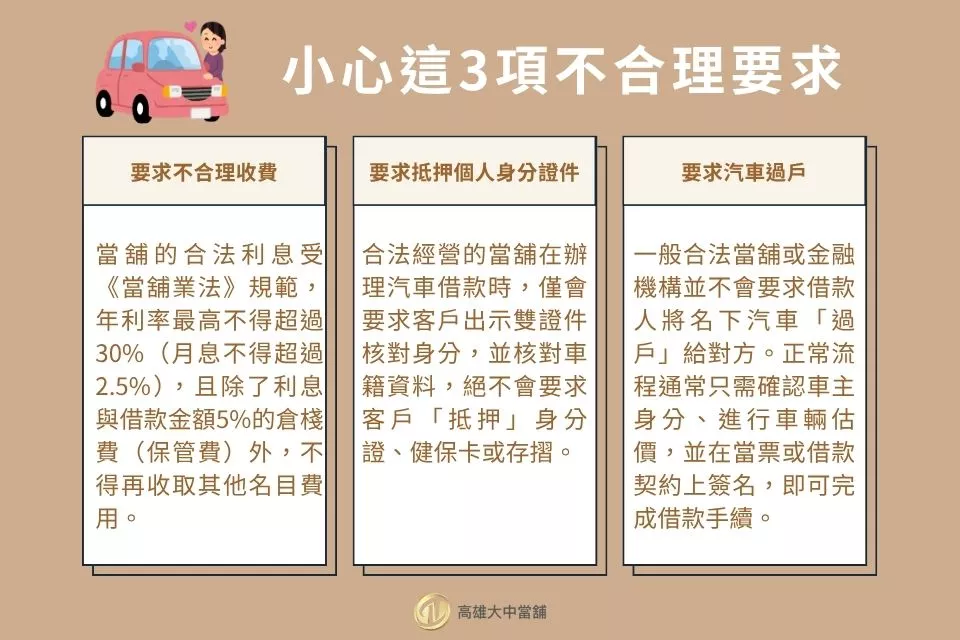

避開汽車借款陷阱:小心這3項不合理要求

我們了解在急需金錢週轉時,經常會因為心急而不小心踏入陷阱,往往只看中「當天撥款」「利息低」等廣告字眼,卻忽略了合約背後的細節。以下就來分享常見的汽車借款陷阱有哪些,通常大多是隱藏在不透明的收費與超額抵押中。

要求不合理收費

當舖的合法利息受《當舖業法》規範,年利率最高不得超過30%(月息不得超過2.5%),且除了利息與借款金額5%的倉棧費(保管費)外,不得再收取其他名目費用。若遇到巧立名目要求收取「開辦費」、「徵信費」或「聯徵手續費」的店家,這就是典型的高雄汽車借款常見陷阱,極端案例中,這些雜項費用加總後,您會發現實際年利率甚至可能會突破100%。

要求抵押個人身分證件

合法經營的當舖在辦理汽車借款時,僅會要求客戶出示雙證件核對身分,並核對車籍資料,絕不會要求客戶「抵押」身分證、健保卡或存摺。如果對方要求扣留證件原件,極有可能是非法高利貸或詐騙集團,目的是利用您的身分進行不法勾當。

要求汽車過戶

一般合法當舖或金融機構並不會要求借款人將名下汽車「過戶」給對方。正常流程通常只需確認車主身分、進行車輛估價,並在當票或借款契約上簽名,即可完成借款手續。車輛所有權仍然屬於借款人本人,僅會透過合法的「動產擔保設定」來保障雙方權益。若有業者要求您將汽車直接過戶至其名下或第三人名下,這很可能並非正常借款流程,而是潛藏高風險的借款陷阱。一旦完成過戶,車輛所有權將不再屬於您,即使後續發生糾紛,也可能難以主張權益或追回車輛。

高雄合法當舖該怎麼挑選?

為了確保財務安全,借款人在選擇高雄汽車借款服務時,應遵循以下專業建議:

- 實體店面營業:合法當舖必須有固定的營業地址與政府核准的庫房。若對方約在超商、公園或路邊進行撥款交易,其安全性極低。

- 店內懸掛許可證:進入店內應觀察明顯處是否懸掛「營利事業登記證」、「當舖業許可證」及「利息標準表」。透明化的經營是防範陷阱的第一步。

- 拒絕預扣利息:正常的借貸程序是撥款全額給客戶,利息於滿月後才支付。若遇到撥款前先扣除第一個月利息的「預扣息」狀況,請務必提高警覺。

- 開立正式當票:合法當舖一定會依法開立「當票」。這張憑證等同於借款合約,內容必須包含:借款人資料、押當日期、到期日、借款金額、利息計算方式及抵押品詳細明細等。

聰明理財,從遠離陷阱開始

在高雄汽車不僅是代步工具,更是緊急時換錢救急的重要資產。只要能看穿常見的汽車借款陷阱,並選擇如大中當舖這類重視信譽、遵循法條的專業機構,那高雄汽車借款絕對是能幫您度過難關的良藥,而非負債的開端。借款前多一分查證,還款時就能少一分負擔。建議用戶在簽約前,務必逐條確認合約內容,並要求提供副本存查,這才是最穩健的財務操作。