遇到資金週轉需求時,考慮當鋪汽車借款利息是否合理為選擇主因。而合法的當鋪利息都有法律明文規定,大中當鋪特別整理了這篇超白話攻略,帶您看懂利息、倉棧費怎麼算,以及如何透過專業試算避開高利陷阱,讓您在高雄安心借、輕鬆還!

當鋪汽車借款利息怎麼算?先搞懂法律規定

在深入探討細節前,我們必須先建立一個核心觀念:合法的當鋪汽車借款利息是有「法規規範」的。根據台灣現行的《當鋪業法》第11條規定,當鋪業收取的年利率最高不得超過30%。

換算成月息是多少?

對於大部分的借款人來說,年利率30%可能聽起來很抽象。如果我們拆解到每個月,計算方式如下:

年利率30%÷12個月=2.5%(月利率)

👉這代表什麼?這代表無論您在高雄合法的當鋪中,每一萬元的借款金額,每個月產生的利息最高不能超過250元。如果您在詢問過程中,對方提到月息4%、5%甚至更高,那這家機構就已經違反了法律規定,絕對要小心。

大中當鋪的透明化承諾

在大中當鋪,我們嚴格遵守這項法律紅線。我們不僅會在店內明顯處公告利息標準,更會針對每一位客戶的信用狀況、車輛價值進行評估,提供更具競爭力的利率方案。對於長期往來的優質客戶,甚至有機會提供低於2.5%的優惠利息服務。

快速學會當鋪汽車借款利息試算

很多借款人在借款前沒搞清楚弄明白,結果被不肖業者坑。但其實當鋪汽車借款利息的試算非常直覺,只要掌握本金與利率,基本上連小學生都能算得出來。

實戰演練:不同金額的利息負擔

讓我們以大中當鋪最常見的幾個借款級距為例:

| 借款金額(本金) | 月利率(以2.5%計) | 每月應付利息 |

| 50,000元 | 2.5% | 1,250元 |

| 100,000元 | 2.5% | 2,500元 |

| 50,0000元 | 2.5% | 12,500元 |

影響額度與利息的關鍵因素

在進行試算時,借款人也必須要了解,最終拿到的額度(能借多少錢)與利率(利息多寡)會受到以下因素的影響:

- 車齡與殘值:五年內的熱門車款(如Toyota,Honda)通常能拿到較高的額度。

- 車輛狀況:是否有重大事故、里程數多寡、外觀內裝的保養程度。

- 借款人條件:是否有穩定的工作證明(薪轉、勞保)或是穩定的店面收入。

透過專業鑑定師評估,我們會給予一份詳盡的試算清單,讓您在簽署契約前,也會由專業人員詳細解說。

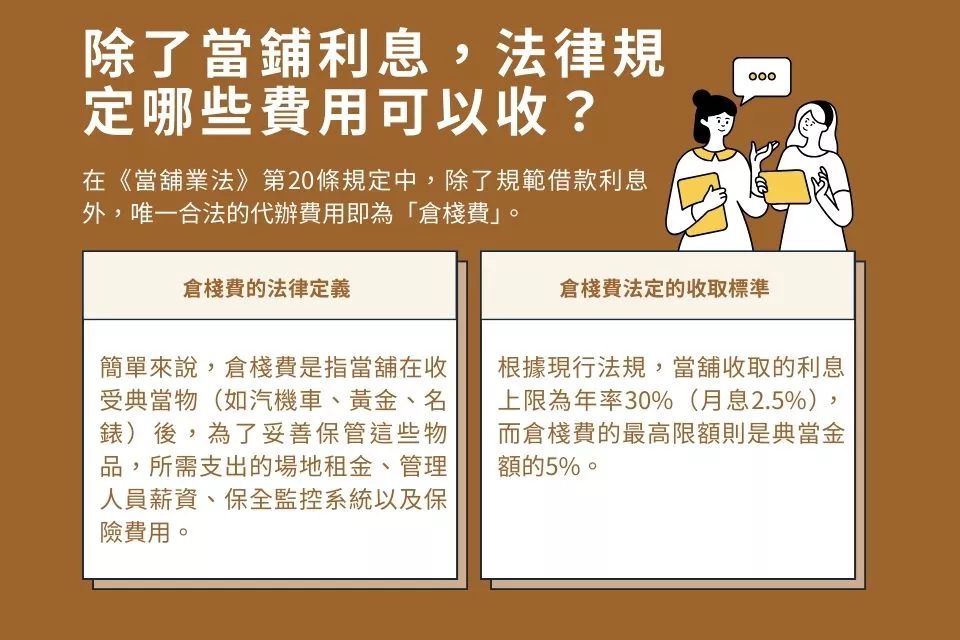

除了當鋪利息,法律規定哪些費用可以收?

在合法當鋪借錢,您可能會聽到一個專業術語——「倉棧費」。這常是造成借款人困惑的地方:「除了利息,怎麼還多一個項目?」

什麼是倉棧費?

簡單來說,倉棧費就是「保管費」。當您辦理汽車借款並選擇「留車」時,當鋪必須負責保管您的車輛。這包含租借大型室內停車場、安裝24小時監控設備、安排保全巡邏以及投保相關火險與防盜險。這些都是實打實的成本。

倉棧費的收費上限

《當鋪業法》同樣對倉棧費有明確規定:收費上限為不得超過借款金額的5%

舉例來說,如果您借了10萬元,當鋪最高只能收取5,000元的倉棧費。大中當鋪提醒您,倉棧費通常是僅收取一次,但也有許多業者會拆分在每個月分中收取,但無論如何,倉棧費的總費用就是不能超過借款金額的5%。

拒絕不合理收費

這裡要特別強調:合法當鋪「只能」收取利息與倉棧費。如果您遇到要收:

- 手續費

- 開辦費

- 代辦費

- 徵信費

- 服務費

以上這些通通都是不合法的。因此建議在挑選店家時,只要記住「利息+倉棧費」這個組合,就能過濾掉90%以上的黑心陷阱。

聰明人必知的3種當鋪利息算法,選對還款方式省更多!

很多人在借款時只看「能拿多少錢」,卻忽略了「怎麼還錢」才是影響總利息支出的關鍵。以下提供三種當鋪的彈性還款機制:

本金加計利息

這種方式適合收入穩定的族群。您每個月固定償還一部分本金以及當期產生的利息。

優點:隨著每月本金減少,下個月產生的當鋪汽車借款利息也會隨之遞減。

適合對象:每月有固定剩餘預算的上班族。

一次性清償

如果您是做生意的人,例如年底需要資金補貨,等過年後營業額進來就要還款,這種方式最適合。

優點:資金運用最大化,平時只需負擔利息,本金等最後再還。

適合對象:領取年終獎金者、季節性生意的攤商、等待貨款回撥的包商。

定期彈性還款

每月您可以只繳利息,讓質當契約繼續有效;如果某個月手頭比較寬裕,也可以多還3,000元或5,000元本金。

優點:只要本金還了,下個月的利息就會按照剩下的餘額計算。

適合對象:自由工作者、收入不固定但有理財規劃的人。

萬一當鋪利息真的繳不出來怎麼辦?

如果突然遇到工作變動或意外支出,導致當月的當鋪汽車借款利息繳不出來該怎麼辦?

順延質當:最常見的延展方案

依照法律,當鋪典當期限通常為三個月。只要您在期限屆滿後五日內,將積欠的利息繳清,就可以辦理「順延」。

- 操作方式:到當鋪櫃檯繳清利息,專員會在當票背面蓋章延期。

- 價值:這能確保您的車子不會被流當,為您爭取更多時間去籌措本金。

抵押品留當(合法流當):最後的止損點

如果您評估後發現真的無力償還本息,那麼最終辦法就是「合法流當」。

- 法律效力:當票到期後五天內若未取贖或付清利息,質當物的所有權就合法轉移給當鋪。

- 優點:這在法律上屬於債務了結。當鋪不會對您進行後續催討,您的行為不會影響到銀行信用評分(如聯徵中心紀錄),更不會有黑道討債的問題。這是一種負責任且合法的止損手段。

汽車借錢利息要注意的陷阱有哪些?專家教您自保

建議若您也正在尋找合適的汽車借款管道時,如果看到以下徵兆請立刻遠離:

- 月息超過2.5%:不管對方理由多豐富(如:因為您信用不好、因為您是老車等),超過2.5%就是高利貸。

- 預扣利息:您借10萬,對方當場扣掉首月利息2,500元只給您97,500元。這是違法行為,合法當鋪必須「實借實撥」。

- 質押身分證件:合法當鋪只會質押您的「汽車」或相關產權文件。如果要求扣留您的身分證、存摺、提款卡正本,這100%是地下錢莊的手段。

- 計息單位模糊:有些不肖業者會說「五天一期」或「十天一期」,這會讓年利率飆升到幾百趴。請認準「以月計息」才是標準做法。

選擇高雄大中當鋪,專業、誠信、救急的最強後援

在資金短缺的急迫時刻,人往往會做出衝動的決定。但請記住,當鋪汽車借款利息的計算與選擇,關係到您未來幾個月甚至幾年的經濟壓力。

大中當鋪深耕高雄多年,我們擁有:

- 豐富的經驗:處理過上萬件汽車借款案例,最懂高雄人的需求。

- 權威的鑑定:專業技師現場評估,給予市場最高的核貸額度。

- 極高的可信度:100%政府立案、合法計息、透明收費。

我們不只是您的債權人,更是您在財務困境中的合作夥伴。如果您對自己的愛車殘值有疑問,或是想更深入了解哪種利息算法最適合您,歡迎隨時撥打我們的諮詢熱線或親自來店,讓大中為您撥開迷霧,重見光明。